Part 1は人口減少と預金流出を書いた。Part 2は再編の窓と、そこに飛び込もうとしている面々を書いた。

ここからは数字の話だ。

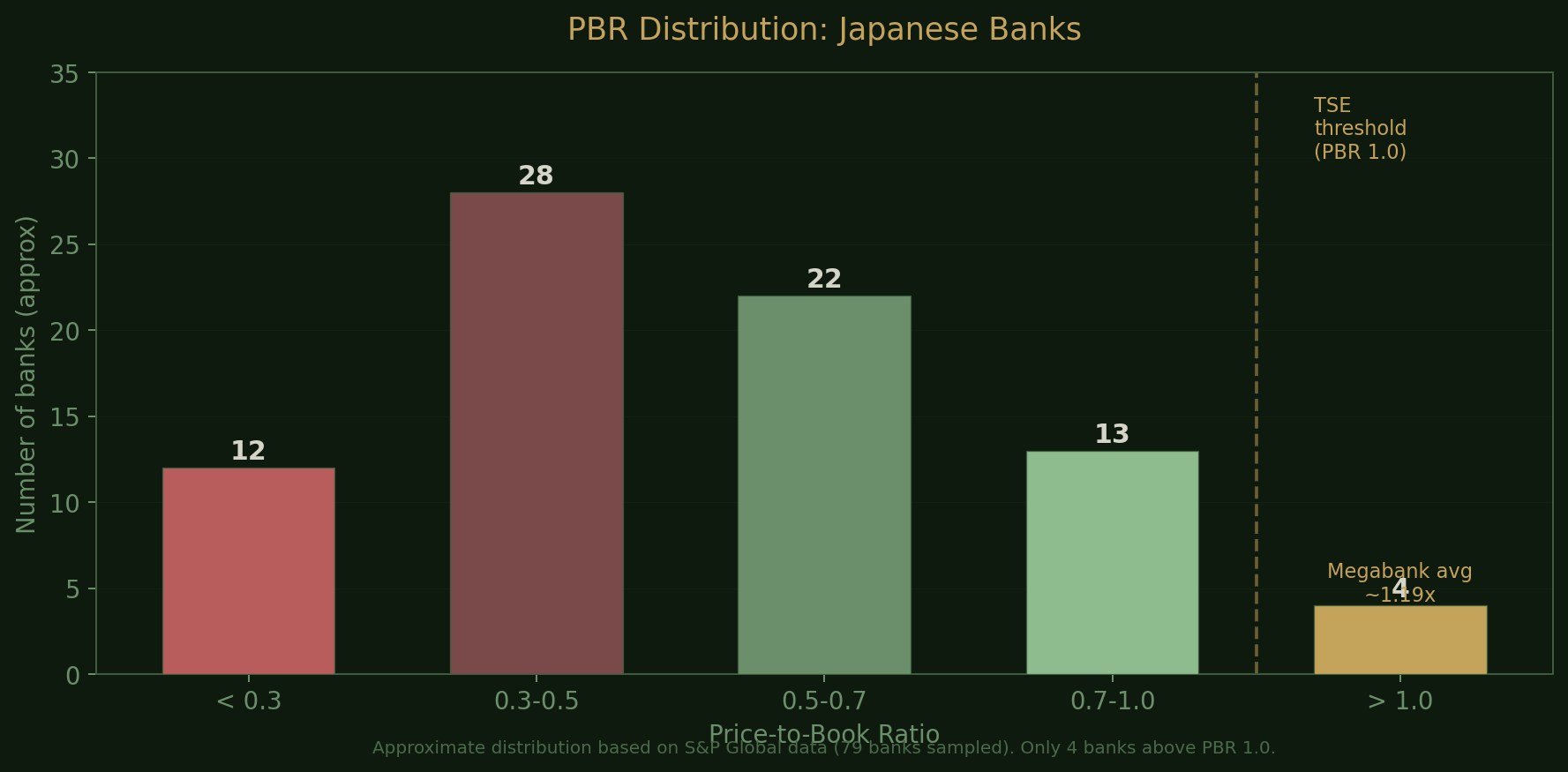

PBR1倍の壁

東京証券取引所は2023年3月、PBR(株価純資産倍率)が継続的に1倍を下回る企業に対し、改善策の開示を要請した。上場企業の約半数がPBR1倍未満であり、これは20年前と同じ水準だ。S&P500ではPBR1倍未満は3%に過ぎない。

銀行セクターはこの問題の震源地にいる。S&P Globalが調査した79行の日本の銀行のうち、PBR1倍を超えていたのはわずか4行だった。メガバンクの平均PBRは約1.19倍まで改善したが、多くの地銀はPBR1倍をはるかに下回り、中には0.3倍以下で取引されている銘柄もある。

PBR0.3倍とは何を意味するか。純資産1,000億円の銀行が時価総額300億円で買えるということだ。帳簿上の資産が正しければ、700億円分のディスカウントが乗っている。

TSEの圧力は強まる一方だ。ROE8%がPBR1倍の目安とされている。地銀セクター全体のROEがこの水準に到達するのは、現状の構造では難しい。

収益力の格差

地銀は99行がひと塊ではない。収益力の格差は10年前より広がっている。

上位行は横浜銀行、福岡銀行、千葉銀行のような総資産20兆円超の大型地銀だ。これらはすでに広域営業網、デジタル投資、手数料ビジネスの多角化を進めている。20兆円は「生存ライン」と呼ばれる。

下位行は総資産数兆円規模で、単一県に営業基盤が限定されている。預金の伸びは鈍化し、不動産融資への依存度が高まり、デジタル戦略を単独で構築する余力がない。AML(マネーロンダリング対策)やサイバーセキュリティの規制対応コストは資産規模にかかわらずほぼ同じだけかかる。5兆円の銀行も20兆円の銀行も同じ額のシステム投資を求められる。

金融庁の2025年9月中間決算データは、この格差の実態を映している。地銀全体の純利益は前年比26%増だが、押し上げているのは利息収入(+2,912億円)と株式売却益(+1,058億円)であり、手数料はほぼ横ばい(+23億円)、債券損失は拡大(-1,193億円)していた。利息収入の恩恵を受けられない下位行は、この平均値の恩恵にあずかれていない。

買う側のそろばん勘定

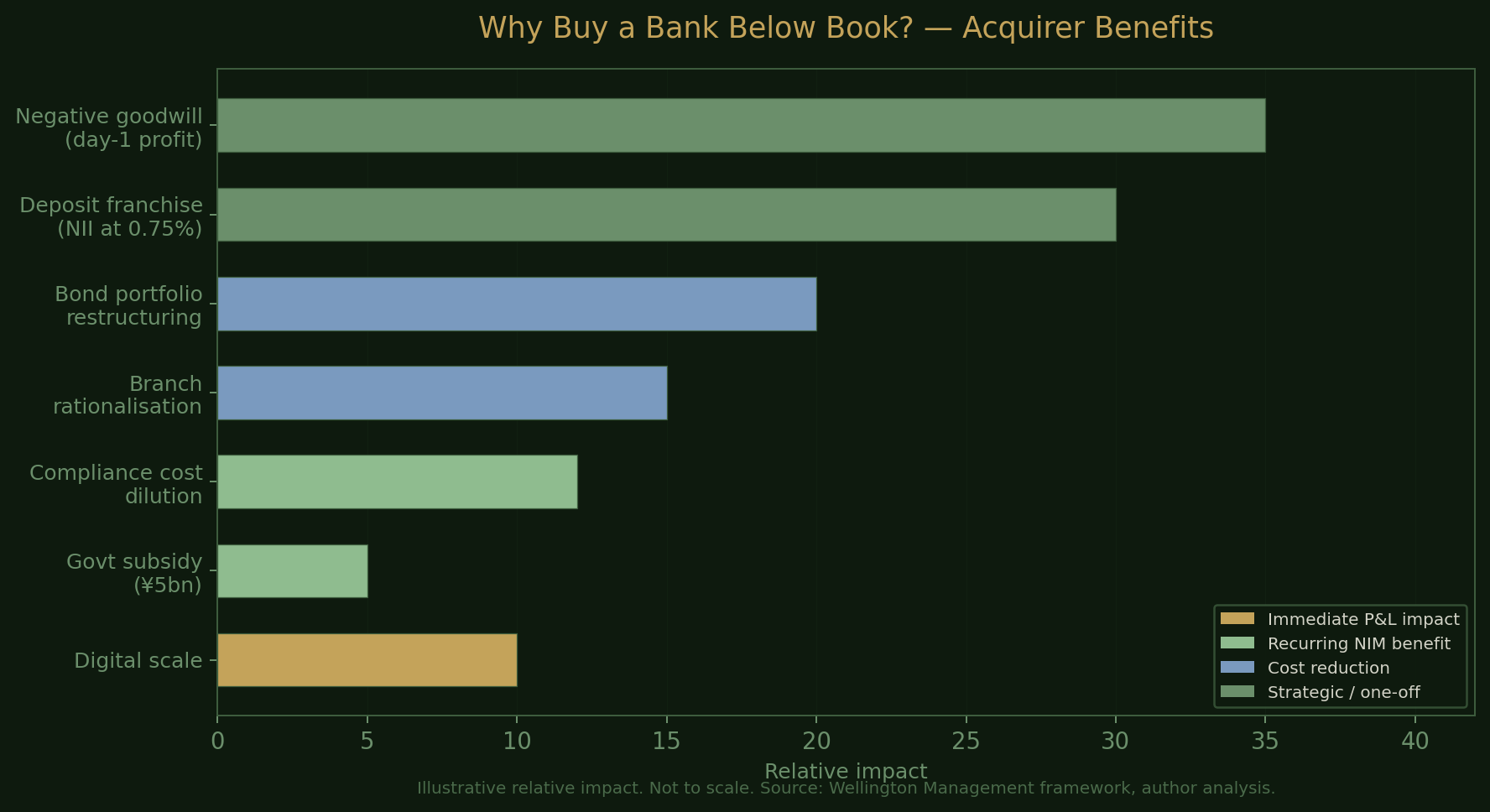

ここまでは地銀がいかに厳しいかという話だ。だが再編には買う側の論理がある。PBR0.3倍の銀行を買うことが、なぜ合理的なのか。

ウェリントン・マネジメントはこう整理している。「買い手はネガティブ・グッドウィルの計上、低利回り債券ポートフォリオの組み替え、資本の強化から恩恵を受ける。ターゲットは大幅なディスカウントで取引されており、金利上昇と資本管理の改善による潜在的なアップサイドがある」

具体的に分解する。

預金フランチャイズの価値が復活した。 ゼロ金利下では預金に価値がなかった。JRIの谷口氏は「マイナス金利時代に預金は不要だった。いまは高い利ざやを稼ぐために預金をM&Aで確保しようとしている」と指摘する。政策金利0.75%の世界で、預金は資金利益を生む原料だ。PBR0.3倍でその原料を買える。

ネガティブ・グッドウィル。 純資産を下回る価格で銀行を買収すると、差額が一時的な利益として計上される。PBR0.4倍で買えば、純資産の60%分が初日に利益になる。ROEが即座に改善する。

債券ポートフォリオの組み替え。 ターゲット銀行はゼロ金利時代に購入した低クーポン国債の含み損を抱えている。単独ではこの損失を実現させる体力がない。買い手はネガティブ・グッドウィルの利益で含み損を吸収し、低利回り債券を売却して現在の利回りで再投資できる。NIMが即座に改善する。

コスト削減。 同一県内の合併で支店とATMを統合すれば、固定費が大幅に下がる。2行で200支店が、統合後は140支店で済む。地域独占に近い状態になれば、手数料の引き上げ余地も出る。

規制コストの分散。 AML、サイバーセキュリティ、システム更新のコストは資産規模に関係なくほぼ一定だ。合併すれば資産あたりの規制コストが半減する。

政府からの現金。 合併補助金が30億円から50億円に引き上げられた。システム統合補助金も新設された。日銀は再編を行った地銀に当座預金の付利0.1%上乗せを提供している。公取委の独禁法免除で審査コストもかからない。政府、日銀、規制当局が揃って費用を負担してくれる。

デジタル投資。 単独では構築できないデジタルプラットフォームを、統合後の規模で実現できる。

時限措置。 公取委の独禁法免除は2030年に期限切れを迎える。窓が閉まる前に動く必要がある。

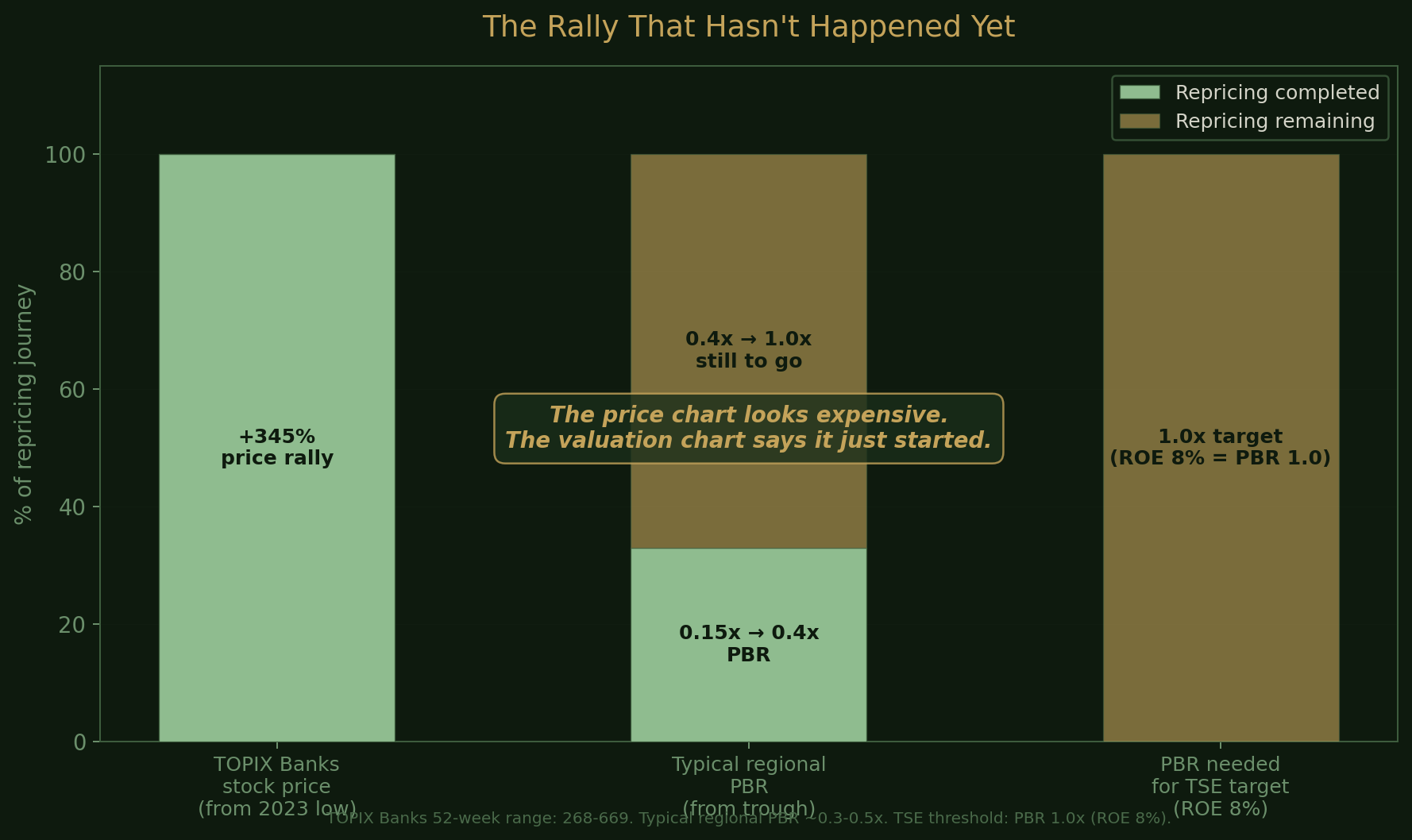

まだ起きていないリプライシング

「地銀株はもう上がった」。TOPIX銀行指数のチャートを見れば、そう思うのは自然だ。2023年の安値から約345%上昇し、過去12ヶ月のトータルリターンは約41%だ。

だがチャートは株価を映しているだけで、バリュエーションを映していない。

株価が3.5倍になった。PBRは0.15倍から0.4倍程度に動いた。つまりセクターは「破産前提の値付け」から「緩やかな衰退の値付け」に移っただけだ。「存続の値付け」にすら到達していない。ましてや「再編プレミアム」は一切乗っていない。

TSEが求めるPBR1倍の基準はROE8%だ。現在の典型的な地銀PBRが0.3〜0.5倍だとすれば、1倍到達までに株価は100〜200%の上昇余地がある。利益成長を加味すればさらに大きい。

利上げはまだ続く。BOJ政策金利0.75%は通過点であり、ターミナルレートは1〜2.5%の範囲と推定されている。Article 16で書いたNIMガンマはメガバンクだけの話ではない。地銀にも同じ凸性が効く。利上げのたびに、拡大した融資残高に対してより高い金利が適用される。利益感応度は加速する。

有明キャピタルは「もう上がった」銘柄に入っている。SBIも9行に出資した。彼らがこの水準で買っているのは、合併後の統合価値が現在の株価の何倍も上にあると見ているからだ。市場は単体での収益力を値付けしている。有明やSBIが見ているのは、統合後に顕在化する価値だ。その差が埋まるリプライシングは、まだ始まっていない。

チャートが映さないもの

弱気派の議論はPart 1で書いた構造的な逆風に集中している。人口減少、預金流出、不動産依存。すべて正しい。だが見落とされている要素がある。

まず、預金者の代替が起きている。2024年10月時点で日本の外国人労働者は230万人、前年比12.4%増だった。12年連続の過去最高更新だ。製造業(26%)、サービス業(15.4%)、医療・福祉(前年比28.1%増)。政府は2028年度までに新たに123万人の受け入れを計画している。彼らが集中しているのは、まさに人口が減っている地方だ。長崎、北海道、福井で外国人労働者が急増している。外国人労働者は銀行口座が必要であり、地銀は彼らの最初の金融接点になる。日本の人口は年間91万人減っている。だが外国人居住者は同じ年に35万人増えた。純減は見出しの数字より小さく、その相殺は地方に集中している。

死亡そのものが手数料を生んでいる。年間91万2千人の死亡は膨大な相続手続きを伴う。口座の解約、相続人の確認、資産の移管。地銀が指定金融機関として処理する案件も多く、その都度手数料が発生する。日本の家計金融資産は過去最高を更新し続けており、一件あたりの相続規模は拡大している。人口減少は預金基盤を削るが、出口で手数料収入を生んでいる。

政府からの収入は預金より粘着性が高い。地銀は県庁や市町村の指定金融機関であり、税金の収納、年金の配布、公共事業の支払い、公共料金の決済を担っている。この収入は人口と同じ速度では縮まない。高齢化した地域では一人当たりの社会保障支出が増えるからだ。80歳の住民は40歳の住民より公的支出が大きい。高市政権の総合経済対策はここにさらに上乗せする。地域インフラ、防災、国土強靭化、防衛。いずれも地方に落ちるカネであり、地銀の融資パイプラインに直結する。

地方には再エネの融資機会もある。風力、太陽光、地熱はいずれも地方の県に集中しており、地銀は地元の土地関係と許認可の知識を持っている。秋田の風力発電所のプロジェクトファイナンスは、MUFGではなく秋田銀行を経由する。

バリュエーション上の異常も見逃せない。多くの地銀は地元企業の株式を取得原価で帳簿に載せており、時価は帳簿価格より高い。TSE改革は最終的にこれらの売却を促すが、市場はまだ売却益の顕在化を織り込んでいない。そして再編後に県内で生き残った銀行は融資シェアの60〜80%を握ることになる。市場は縮んでいるが、その市場そのものになる。青森みちのく銀行の合併が作ったのは、まさにこれだ。人口が減り続ける県での、80%のシェアという地域独占。縮小するプールの中での価格決定力は、依然として価格決定力だ。

どの銀行が「買われる側」か

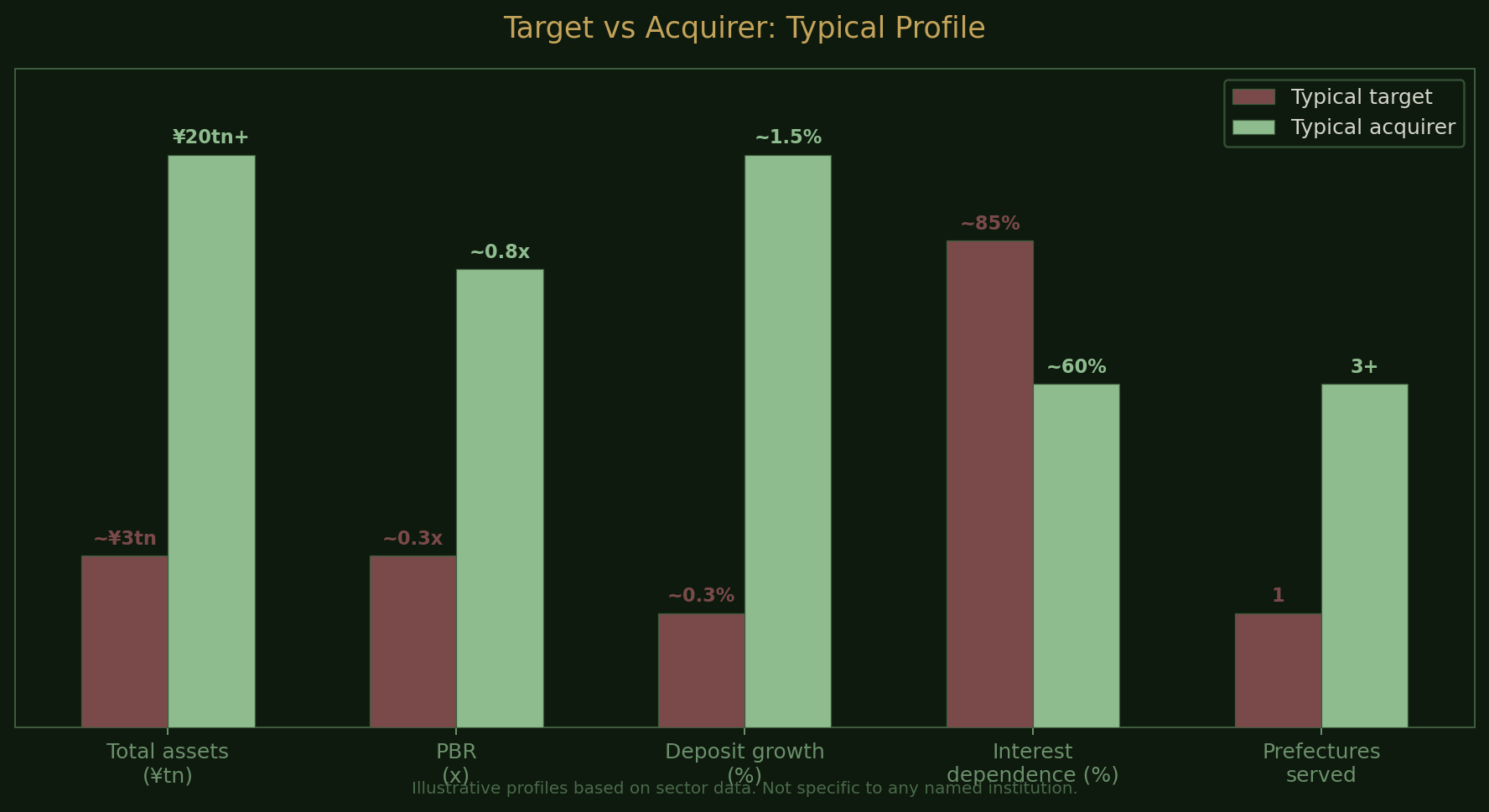

この記事で特定の銘柄を推奨することはない。だが、買収ターゲットの特徴を整理することはできる。

ターゲットになりやすい銀行の条件は、次のような組み合わせだ。総資産が20兆円の「生存ライン」を大きく下回る。PBRが0.5倍未満。営業基盤が単一県に限定されている。その県の人口減少率が年1%を超える。預金の伸びが全国平均(0.9%)をさらに下回る。デジタル戦略が遅れている。

逆に買い手になりやすいのは、20兆円超の資産規模を持ち、PBRが相対的に高く、広域展開の実績があり、デジタル投資を進めている地銀だ。

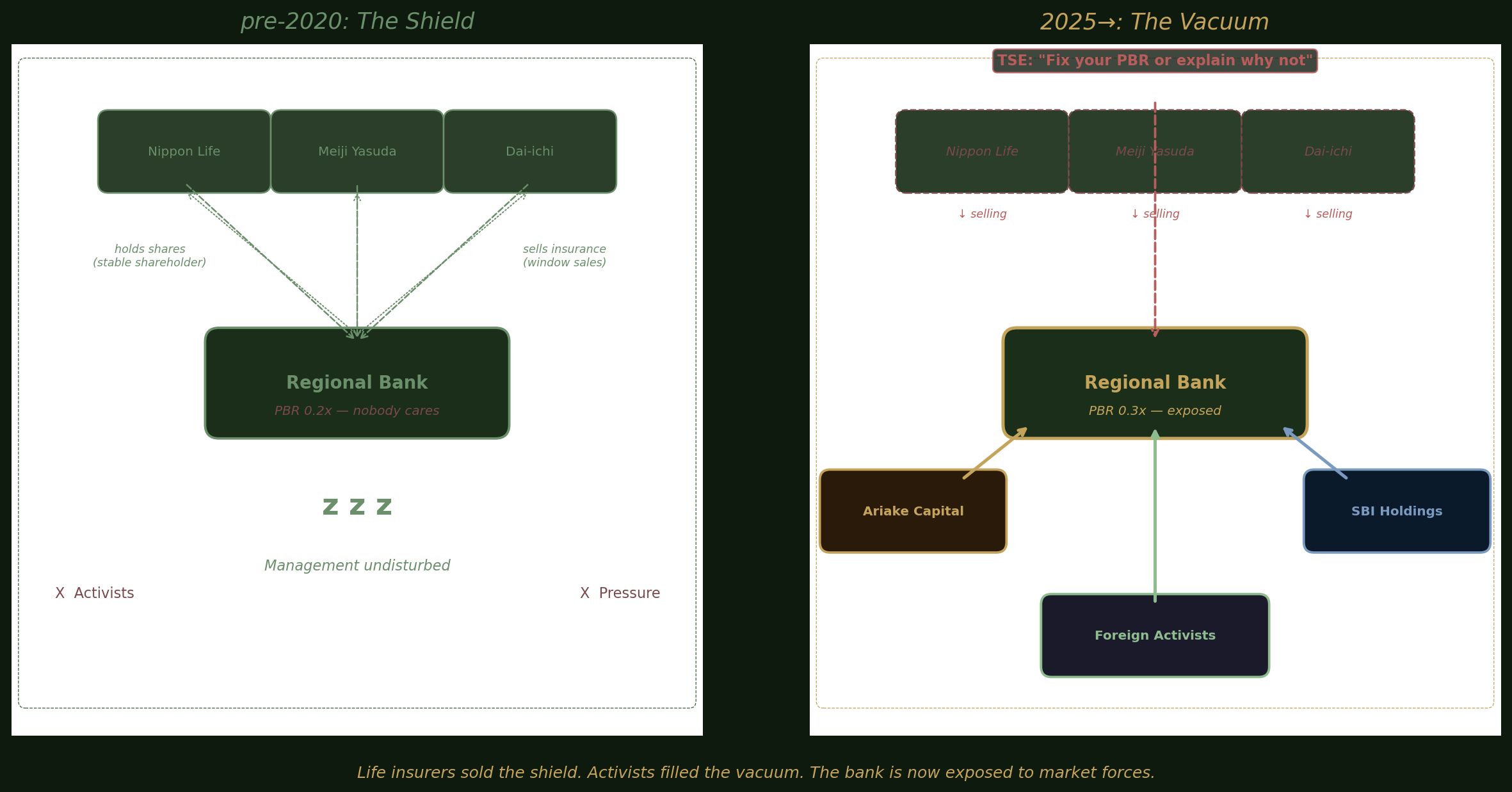

系列が溶けている

海外の投資家がこのセクターを見るとき、見落としがちな構造がある。日本の地銀はかつて、目に見えない糸で守られていた。

生命保険会社が地銀の株式を「安定株主」として保有し、地銀はその見返りに窓口で保険を販売する。日本生命は上場企業601社の上位10位株主に入っている。国内最大の機関投資家だ。明治安田生命は三菱グループの一員であり、三菱系の銀行・地銀との窓販関係が深い。第一生命はみずほフィナンシャルグループと全面業務提携している。

この構造が何を意味していたかというと、地銀の株主名簿には「物言わない大株主」が並んでいた。生保は配当さえもらえれば経営に口を出さない。PBRが0.2倍でも株主総会で騒がない。銀行の経営陣にとっては究極の防衛線だった。

だがその防衛線が崩れつつある。

2021年、日本生命は地銀株を200億円以上売却する方針を発表した。明治安田生命も削減を検討し始め、第一生命は売却対象の地銀に通知を開始した。大手生保の年間売却額は合計で数百億円規模になった。

理由は単純だ。地銀株の長期低迷が生保の運用成績を引き下げていた。TSE改革によるPBR改善圧力が上場企業全体にかかり、TOPIX500企業の64%がいまだに純資産の10%超を持ち合い株で保有している中で、金融庁も生保に持ち合い解消を促し始めた。メガバンクも動いた。三菱UFJ、みずほ、三井住友の3メガが合計54億ドル(約8,100億円)の持ち合い株売却を発表した。

つまり、こういうことだ。生保が地銀株を売ると、安定株主が消える。安定株主が消えると、株主名簿に空白ができる。その空白に入ってくるのが、有明キャピタルであり、SBIであり、海外のアクティビストだ。

系列の解体は背景情報ではない。再編のカタリストそのものだ。

もう一つ、地元の人間は知っているが外部の投資家は見落としがちな糸がある。勘定系システムだ。

再編は県境で止まらない。フィデア銀行は山形と秋田の県をまたいだ合併だ。第四北越と群馬銀行は新潟と群馬だ。次の波は県単位ではなく、経済圏単位で動く。

もう一つ見るべきものがある。資本関係だ。

SBIホールディングスは2022年以降、10行の地銀に出資してきた(筑豊銀行の離脱で現在は9行)。清水銀行と筑波銀行に対しては出資比率を15%以上に引き上げ、役員派遣とSBI独自のクラウド型勘定系システムの導入を協議中だ。福島銀行と島根銀行はすでにこのシステムを導入済みである。SBI新生銀行を中核に据えたこの連合は、総資産20兆円、提携行を含めると30兆円超の規模になる。

これは事実上の系列だ。同じ勘定系システムを使っている銀行同士は、統合のスイッチングコストが極めて低い。システムが系列そのものになっている。

下の表は地域クラスターで整理し、資本関係を加えた。推奨銘柄のリストではない。配線図だ。

| 地域 | 県 (人口減少率) | 主な地銀 | 動き | 資本の糸 |

|---|---|---|---|---|

| 東北 | 秋田 (-1.91%) | 秋田銀行、北都銀行 | 北都+荘内→フィデア銀行(2027.1) | |

| 青森 (-1.72%) | 青森みちのく銀行、東北銀行 | 合併済、シェア80% | SBI→東北銀3% | |

| 山形 (-1.48%) | 山形銀行、きらやか銀行、荘内銀行 | 荘内→フィデア統合 | ||

| 岩手 (-1.69%) | 岩手銀行、東北銀行 | — | SBI→東北銀3% | |

| 福島 (-1.37%) | 東邦銀行、福島銀行 | — | SBIシステム導入済 | |

| 宮城 (-0.51%) | 七十七銀行 | 東北最大、買い手候補 | ||

| 北陸・甲信越 | 新潟 (-1.22%) | 第四北越FG、大光銀行 | 第四北越+群馬銀(2027.4) | |

| 長野 (-1.05%) | 八十二銀行、長野銀行 | 合併済(2026.1) | 3行提携(静岡・山梨) | |

| 福井 (-1.15%) | 福井銀行、福邦銀行 | 合併予定(2026.5) | ||

| 群馬 (-0.84%) | 群馬銀行、東和銀行 | 第四北越と統合合意 | ||

| 静岡 (-0.55%) | 静岡銀行、清水銀行 | 3行提携 | SBI→清水銀15%交渉中 | |

| 東海 | 愛知 (-0.16%) | 愛知FG、名古屋銀行 | 有明5.06% | |

| 三重 (-0.80%) | 百五銀行、三十三FG | トヨタ供給網 | ||

| 岐阜 (-0.93%) | 十六FG、大垣共立銀行 | 愛知圏の延長 | ||

| 関西 | 大阪 (+0.01%) | 関西みらいFG、泉州池田HD | 有明出資 | |

| 滋賀 (-0.42%) | 滋賀銀行 | 有明出資 | ||

| 和歌山 (-1.42%) | 紀陽銀行 | 県内唯一 | ||

| 奈良 (-1.07%) | 南都銀行 | — | ||

| 京都 (-0.50%) | 京都銀行 | 独立志向 | ||

| 四国 | 高知 (-1.71%) | 四国銀行、高知銀行 | — | — |

| 徳島 (-1.43%) | 阿波銀行、徳島大正銀行 | — | — | |

| 愛媛 (-1.19%) | 伊予銀行、愛媛銀行 | — | — | |

| 香川 (-0.82%) | 百十四銀行、香川銀行 | — | — | |

| 北関東・千葉 | 千葉 (-0.13%) | 千葉銀行、千葉興業銀行 | 千葉銀20%取得、持株会社化 | |

| 茨城 (-0.77%) | 常陽銀行、筑波銀行 | めぶきFG(常陽+足利) | SBI→筑波銀15%交渉中 | |

| 栃木 (-0.82%) | 足利銀行 | めぶきFG | ||

| 山陰 | 島根 (-1.53%) | 山陰合同銀行、島根銀行 | SBIシステム導入済 | |

| 九州 | 長崎 (-1.39%) | 十八親和銀行、長崎銀行 | 十八+親和合併済 | |

| 鹿児島 (-1.12%) | 鹿児島銀行 | 九州FG(肥後銀と) | ||

| 熊本 (-0.69%) | 肥後銀行 | 九州FG |

注:人口減少率は2024年推計値。地銀数は第一地銀・第二地銀の主要行。有明キャピタル・SBIの保有・提携は公開情報ベース。SBIの出資先はNikkei報道(2025年12月)に基づく。

読み方はこうだ。

東北。 フィデアが秋田と山形をまたいだ。青森は済んだ。岩手には東北銀行と岩手銀行があるが、SBIが東北銀行に3%入っている。福島銀行はSBIの勘定系システムを導入済みだ。宮城の七十七銀行は東北最大で、SBIの圏外にいる。東北における買い手は七十七か、SBI系列か、あるいはその両方だ。

北陸・甲信越と静岡。 新潟と群馬が県をまたいで統合。長野と福井は県内で済ませた。静岡は3行提携の一角だが、清水銀行にSBIが15%への引き上げを交渉中だ。同じ県内に静岡銀行(独立系大型行)とSBI系列の清水銀行が並ぶことになる。

東海。 有明キャピタルが愛知フィナンシャルグループに5.06%。三重の百五銀行と三十三FG、岐阜の十六FGと大垣共立銀行は、トヨタのサプライチェーンで愛知と一体だ。部品メーカーの融資先は県境をまたいでいる。有明の愛知への投資は東海圏全体へのベットと読める。

関西。 有明が泉州池田(大阪)と滋賀銀行の両方に入っている。大阪と滋賀は隣接する。京都銀行は独立志向だが、圏内の再編が進めば無関係ではいられない。

四国。 4県すべてが人口減少率1%前後。地銀は8行。合併ゼロ。アクティビストの開示ゼロ。SBIの勘定系もゼロ。この表で最大の空白地帯だ。空白は、まだ誰も手をつけていないか、まだ条件が整っていないことを意味する。

SBI系列の地図。 東北銀行(青森/岩手)、福島銀行、清水銀行(静岡)、筑波銀行(茨城)、島根銀行。地図上に点を打てば、太平洋ベルト地帯の外側に散らばっている。SBIが狙っているのは、メガバンクが手を出さない地方の小型行だ。同じ勘定系システムで繋がった銀行は、統合のインフラがすでにできている。

PBRはKabutanや各行のIRページで確認できる。この表の銀行名とPBRを並べれば、何が見えるかは読者次第だ。

本記事は公開情報に基づく筆者個人の分析メモであり、投資助言ではない。投資判断は自身の責任で行うこと。