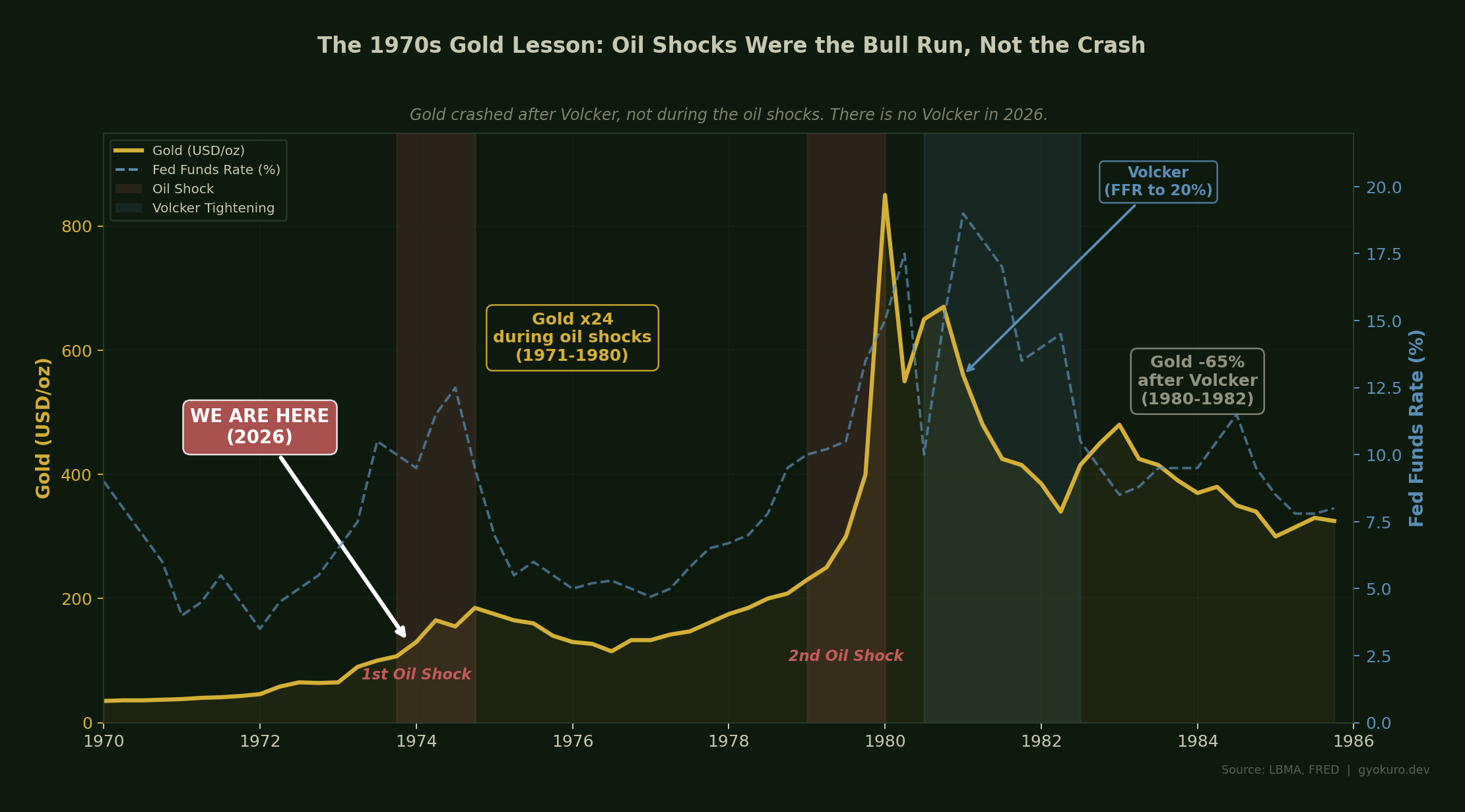

マクロ界隈で流行している議論がある。原油急騰が金を殺す、というものだ。論理はこうだ。原油が急騰する。インフレが加速する。FRBが引き締める。実質金利が上昇する。利息を生まない金は保有の機会費用に押し潰される。筋は通る。1980年にポール・ボルカーがFF金利を20%まで引き上げ、金が1月の高値850ドルから65%暴落した時、まさにそうなった。

論理は明快で直感的だ。そして、ほぼ確実に間違っている。

存在しない前提条件

1980年の金暴落には前提条件があった。インフレを潰すためにアメリカ経済を不況に叩き込む覚悟と、それを許す政治的信任、そして制度的な自由度を備えたFRB議長の存在だ。ボルカーはすべてを備えていた。インフレ率は14%。痛みは誰の目にも明らかで、処方箋ははっきりしており、政治もそのコストを受け入れる用意があった。

2026年に、これらの条件は一つも満たされていない。

FF金利は3.50-3.75%で、1月以降据え置きだ。FOMCは麻痺している。インフレは目標を上回っているが、緊急措置を要する水準ではない。原油急騰は供給要因であり、需要要因ではない。利上げをしても不況を引き起こすだけで、インフレは解決しない。アメリカの金融政策ではホルムズ海峡を再開できないからだ。市場は2026年中の利下げを概ね1回と織り込んでいる。年初の2回から後退した。FRBは積極的に引き締めることも、緩和することもできない。凍りついている。

そして議長が交代する。パウエルの任期は5月15日に満了する。トランプは1月30日にケビン・ウォーシュを指名したが、上院での承認はパウエルに対する司法省の捜査を理由にトム・ティリス上院議員が阻止している。裁判所は3月に大陪審召喚状を破棄し、捜査の目的はパウエルへの「嫌がらせと圧力」だと認定したが、ティリスは姿勢を崩していない。FOMCは今週会合を開く。パウエルにとって議長としての最後の会合の一つになる可能性があり、ただでさえ不安定な環境に一段の混乱を招きかねない。

ボルカーの再来ではない。その対極だ。

原油急騰は金にとってプラスであり、マイナスではない

1970年代の類推を持ち出す人々は、参照すべき局面を間違えている。金はオイルショック中に暴落したのではない。急騰したのだ。1971年から1980年1月にかけて、金は35ドルから850ドルへと24倍に上昇した。暴落はその後、ボルカーという荒療治が施された後に起きた。オイルショックは病であり、その病こそが金の追い風だった。

現在の供給途絶は、IEA自身の評価によれば、世界石油市場史上最大の供給途絶だ。ブレント原油は3月14日に103ドルを超えて引けた。月初には一時120ドルに迫った。ホルムズ海峡のタンカー通航は事実上停止している。湾岸産油国は少なくとも日量1,000万バレルを減産した。IEAの史上最大となる4億バレルの備蓄放出は、価格上昇を止められていない。イランの新最高指導者は海峡を閉鎖し続けると宣言した。

一方、金は約5,100ドルで取引されている。1年前から2,100ドル以上の上昇だ。原油急騰を恐れる資産の値動きには到底見えない。

どちらの党が政権を握っても変わらない構造

地政学を取り除いても、金の投資根拠はもっと単純だ。ドルが構造的に減価しており、ワシントンの誰もそれを止めるつもりがない。

CBOは2026年度の財政赤字を1.9兆ドルと予測している。対GDP比の公的債務残高は101%で、2036年には120%に達する。純利払いだけで連邦政府歳入の20%超を占める。対GDP比の財政赤字は今後10年間で平均6.1%になる見通しで、ベッセント財務長官が掲げる3%目標の倍以上だ。

共和党政権であろうと民主党政権であろうと、この軌道は同じだ。どちらの政党も社会保障費を削減せず、歳出に見合う増税をせず、財政健全化の政治的コストを受け入れない。構造的な財政赤字は、金の構造的な強気材料そのものだ。

利回りなど眼中にない買い手

中央銀行の金購入はもはや常態だ。中国人民銀行は16か月連続で金を購入し、報告ベースの保有量は約2,308トン、中国の外貨準備の約8%に達した。非公開の購入量は報告値の数倍に上る可能性がある。J.P.モルガンは2026年の中央銀行需要を四半期平均585トンと予測している。

価格水準に左右されない、戦略的動機に基づく買い手だ。利回りが下がると見込んで金を買っているのではない。ドルから分散しているのだ。2022年以降のドル建て金融システムの武器化により、金は凍結も制裁も差し押さえもできない唯一の準備資産となった。この構造転換はFF金利の水準とは無関係に進行する。

シナリオ整理

ここからの道筋は三つ。

危機封じ込め(確率30%程度)。 ホルムズ情勢が数週間で収束する。原油は80ドル台に戻る。インフレは沈静化する。FRBは最終的に1回の利下げを実施する。金は調整するが、中銀買いと財政の構造要因が下値を支える。4,500-4,700ドル近辺が底値圏。

スタグフレーション的膠着(確率50%程度)。 原油高が持続する。インフレは粘着的だ。2024年10-12月期に0.7%まで下方修正されたGDP成長率はさらに鈍化する。FRBは金利を据え置き、引き締めも緩和もできない。10年債利回り(現在4.27%前後)はインフレ期待で緩やかに上昇するが、短期金利は固定されたまま。実質金利はマイナスのまま推移する。金は底堅く、徐々に上昇する。想定レンジは5,000-5,500ドル。

金融危機(確率20%程度)。 原油急騰が信用イベントを引き起こす。ハイイールド債のスプレッド(現在3.09%)が急拡大する。満期の壁が直撃する。FRBはインフレに関係なく、システミック危機を防ぐために利下げまたは量的緩和の再開を迫られる。安全資産への逃避。金は急騰する。6,000ドル超。

三つのうち二つで金は上昇する。残る一つでも調整にとどまり、暴落はしない。暴落には仕組みが要る。どんな代償を払ってでも引き締めを断行する人物の存在だ。FRBにその能力はない。承認されればウォーシュは利下げ志向を示している。政治がボルカーを容認しない。財政がボルカーを支えられない。

迫る議長交代の衝撃

さらに厄介なのは、FRB議長の交代が最悪のタイミングで訪れることだ。パウエルは5月15日に退任する。ウォーシュが承認されれば、市場は現在進行中の原油急騰、戦争、動揺する信用市場、そして迫る債務償還の壁の只中で、新議長の反応関数を織り込まなければならない。承認が間に合わなければ、FRBは議長不在のまま危機に臨む。

どちらの展開も金には追い風だ。新議長が原油急騰下で利下げに踏み切ればドル安が進み、構造的なドル減価という見立てを裏付ける。史上最大の供給途絶のさなかにFRBのトップが空席となれば、それ自体が安全資産への逃避を招く。金の弱気派が必要としているのは、FRBがボルカーのように振る舞うことだ。現実はその正反対に向かっている。

金が5,100ドル。ブレント原油が103ドル。米10年債利回りが4.27%。FRBは凍結状態。議長は交代目前。中央銀行は記録的なペースで金を積み増している。この状況で金が割高だとは言えない。構造的なドル減価、地政学リスク、そして信頼に足るインフレ抑制手段の不在を、正確に織り込んでいるだけだ。

1970年代との比較は有益だ。だが教訓は1980-82年のボルカーによる金暴落ではない。その前に起きた9倍の上昇相場だ。今はオイルショックの序盤にいる。終盤ではない。そしてボルカーの出番を待つ者は、どこにもいない。

金の弱気派は、結論だけを持ち込み、その前提を忘れている。

– 玉露

本記事は投資助言ではない。データは特段の記載がない限り2026年3月14日時点。