2024年以降、東証のPBR1倍割れ改善要請を受けて銀行株が急騰した。市場の論理は明快だった。金利が上がれば利ざやが広がり、銀行は儲かる。単純で、正しい。

だが、この論理をもう一歩先に進めた投資家はどれだけいるだろうか。

金利上昇の恩恵を受けるのは銀行だけではない。生命保険会社もまた、金利の正常化から構造的な利益を享受する——しかも、銀行とは質的に異なる二重の追い風を受ける立場にある。そして、その価値を測る物差しとして、PBRやPERはほぼ役に立たない。

必要なのはEV(Embedded Value=エンベディッド・バリュー)という指標である。

生保の会計は「嘘をつく」

まず、生命保険会社の会計が持つ根本的な特殊性を理解する必要がある。

通常の事業会社であれば、売上が伸びれば利益も増える。直感的だ。ところが生命保険会社の場合、新契約を大量に獲得すればするほど、その年の利益は減少する。販売手数料、医的査定費用、システムコストといった初期費用が一括で計上される一方、保険料収入は10年、20年、50年にわたって少しずつ入ってくるためだ。

つまり、PER(株価収益率)で生保を評価すると、最も積極的に成長している会社ほど「割高」に見えるという逆転現象が起きる。PBR(株価純資産倍率)も同様に不完全だ。貸借対照表には将来の保険料収入から生じる利益が反映されていない。

この欠陥を埋めるために生まれたのがEVだ。

EVとは何か

EVは「株主に帰属する企業価値」を二つの要素に分解して測定する。ひとつは修正純資産(ANW: Adjusted Net Worth)——いわば「今ある資産」の時価評価額。もうひとつは保有契約価値(VIF: Value of In-Force Business)——既に獲得した保険契約から将来生じる利益の現在価値である。EVはこの両者の合計だ。

| 構成要素 | 内容 | 主な変動要因 |

|---|---|---|

| 修正純資産(ANW) | 貸借対照表をベースに、有価証券の含み損益や劣後債務などを調整した「今ある資産」 | 株価・金利の変動、政策保有株の売却益、内部留保の蓄積 |

| 保有契約価値(VIF) | 既に獲得済みの保険契約から将来生じる税引後利益の現在価値。「これから入ってくる利益」 | 金利水準(運用利回りと予定利率の差)、死亡率の実績、解約率、事業費率 |

| EV = ANW + VIF | 企業全体の株主帰属価値 | マクロ環境(金利・市場)+ ミクロの事業品質(商品設計・引受・販売力) |

重要なのはVIFの性質である。これは「将来の予測」ではなく、既に締結済みの契約から生じる利益の現在価値だ。新契約を1件も取らなくても、保有契約が存続する限りVIFは利益を生み続ける。逆に、金利が上昇すれば運用利回りと予定利率の差(利差)が拡大し、VIFは機械的に増大する。

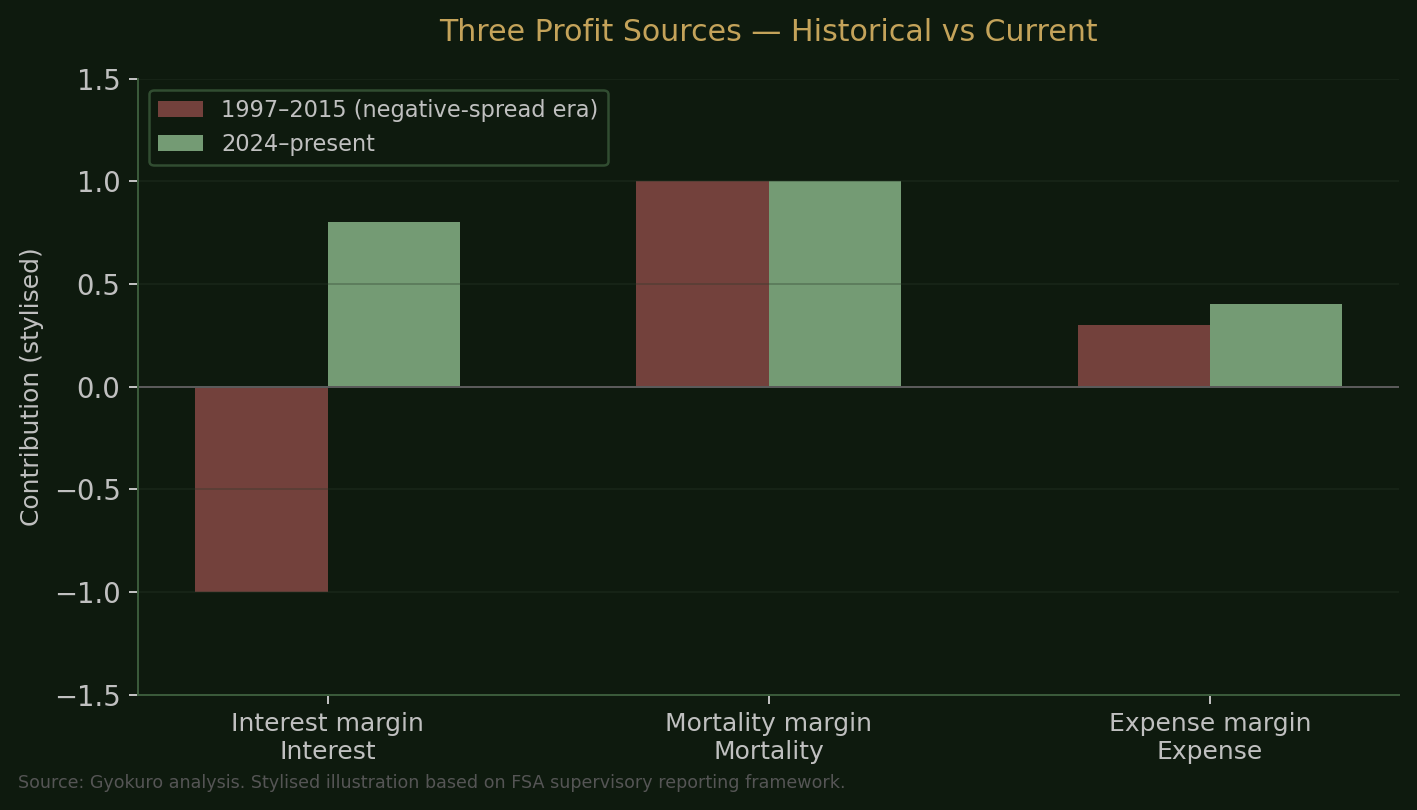

生命保険会社はどこで儲けるのか——三利源の構造

日本の生命保険会社の収益は、金融庁の監督報告において三つの源泉に分解される。この「三利源」という枠組みは日本独自のものであり、欧米には直接の対応物が存在しない。

| 利益の源泉 | 仕組み | 現状 |

|---|---|---|

| 利差益(りさえき) | 実際の運用利回りが、保険料計算に使った予定利率を上回った場合に発生する利益。金利環境に直結 | 急回復中。 かんぽ生命はFY2024に1,425億円の順ざや(前年比+507億円)を計上。平均予定利率1.61%に対し運用利回り1.91% |

| 死差益(しさえき) | 予定死亡率より実際の死亡率が低かった場合に発生する利益。生命表の保守性と長寿化に依存 | 構造的に黒字が継続。 標準生命表の保守的な設定と平均寿命の延伸により、実際の死亡率は想定を恒常的に下回る |

| 費差益(ひさえき) | 予定事業費より実際の事業費が少なかった場合に発生する利益 | 寄与は相対的に小さいが、デジタル化による契約管理コスト低減で改善傾向 |

1990年代後半から2010年代にかけて、利差益は大幅なマイナス(逆ざや)だった。バブル期に5〜6%の予定利率で販売した保険契約が重荷となり、運用利回りが予定利率を大きく下回る状態が約20年続いた。1997年から2001年にかけて7社の生命保険会社が破綻した。

この間、業界を支えたのが死差益である。日本アクチュアリー会が公表する標準生命表は改定頻度が低く、厚めの安全率が織り込まれていたため、実際の死亡率は常に想定を下回り、安定した黒字を生み出し続けた。逆ざやを死差益で穴埋めする——これが日本の生命保険業界の「生存戦略」だった。

市場はこの逆ざや時代の記憶をいまだに引きずっている。だからこそ、生保株は割安なのだ。

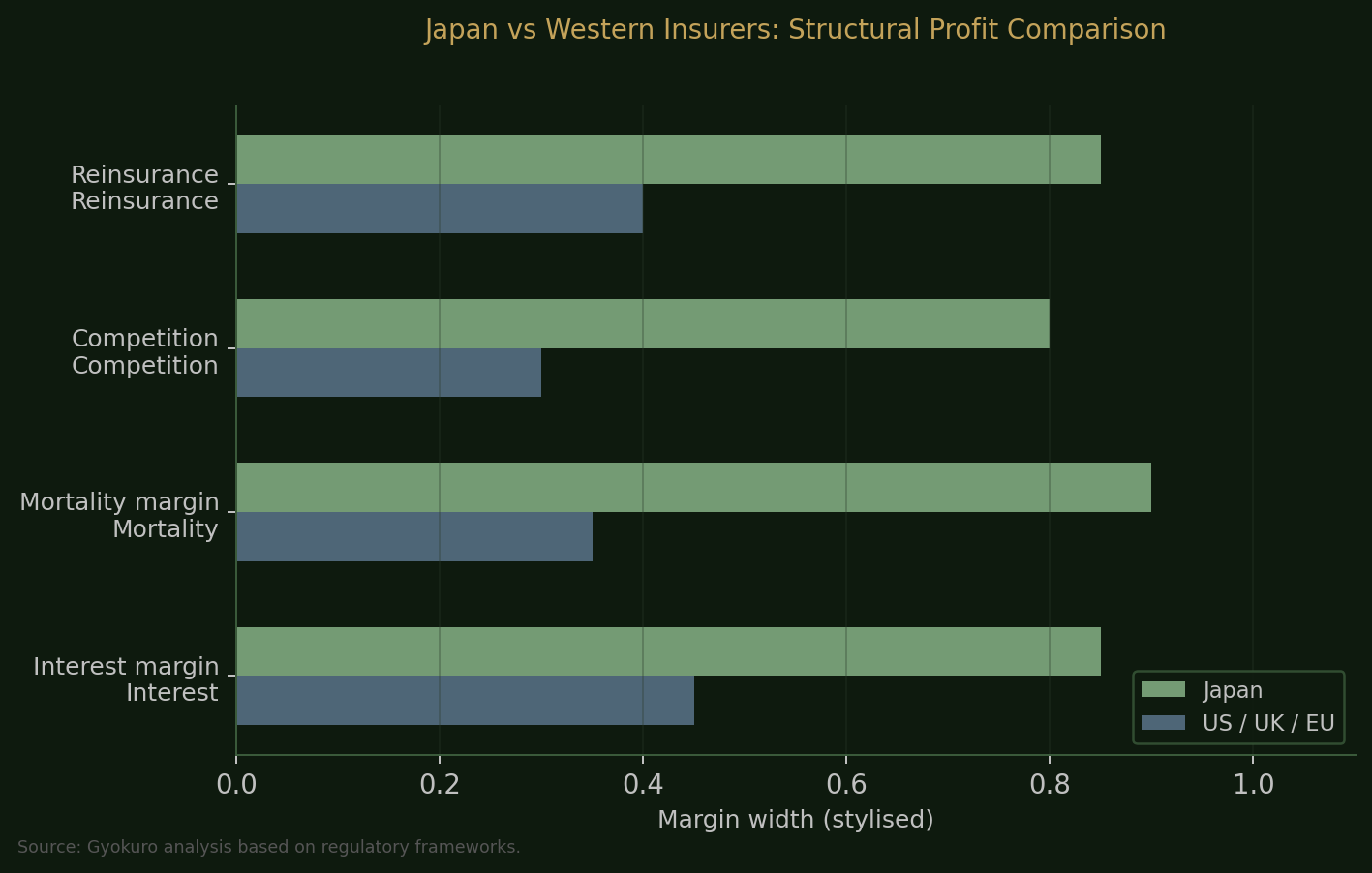

なぜ日本の生保事業は欧米より構造的に収益性が高いのか

三利源の枠組みは単なる会計上の整理ではない。そこには、欧米の保険市場には存在しない利益構造が埋め込まれている。

専門的な話に入る前に、まず大づかみに理解しておきたい。

たとえ話で考える。二人のレストランオーナーがいるとする。一人は、価格比較アプリで値段が瞬時に共有され、仕入先は常に相見積もりにかけられ、客は気軽に店を変える都会で営業している。もう一人は、価格が長年の慣行で決まり、仕入先との関係は安定し、常連客は滅多に離れず、保健所の検査も寛容な基準で行われる静かな町で営業している。どちらもおいしい料理を出す。だが二人目のオーナーの利益率は構造的に厚い。料理の腕が上だからではない。経営環境そのものが利益を守る仕組みになっているからだ。

日本の生命保険会社は、いわばこの二人目のオーナーだ。欧米の同業者より利益率が厚い理由は、経営の巧拙ではない。規制の枠組み、死亡率テーブルの制度、競争の構造、再保険の慣行——この四つの環境要因が重なって、ニューヨークやロンドンなら競争と規制に削り取られるはずの利益を、そのまま温存している。

具体的に何が起きているのか。生命保険会社は保険料を設定する際、運用で得られるであろう利回り(予定利率)と、契約者がどの程度亡くなるか(予定死亡率)を前提に計算する。もし実際の運用利回りが予定利率を上回れば、その差額は保険会社の利益(利差益)になる。もし実際に亡くなる人が予定より少なければ、払わずに済んだ保険金の分も利益(死差益)になる。

欧米では、この二つの「差額」がどちらも小さくなるよう制度設計されている。日本では、どちらも大きく、しかも長期間にわたって持続する。

まず利差益。日本では金融庁が定める標準利率の改定が遅い。市場金利が上がっても、保険料計算の前提となる予定利率はすぐには変わらない。このタイムラグの間、保険会社は「安い前提で計算した保険料を受け取りながら、高い利回りで運用する」状態が続く。米国では配当金の調整を通じて運用成果が契約者に還元されるし、欧州ではソルベンシーII規制のもと準備金が市場金利とリアルタイムで連動するため、このようなタイムラグが生じにくい。

死差益も同じ構造だ。日本の生命表(標準生命表)は保守的に作られており、改定頻度も低い。「これくらい亡くなるだろう」という想定が実態よりかなり高めに設定されているため、毎年安定的に「想定より少ない保険金支払い」が発生する。米国や英国の生命表はより頻繁に改定され、実績に近い水準に設定されるため、この余剰はずっと薄い。

競争環境も穏やかだ。日本の生保市場は相互会社(日本生命、明治安田、住友生命)が支配的で、これらには株主からの利益率最大化圧力がない。価格競争が激しくならないため、業界全体で利益率が維持されやすい。欧米では上場企業が中心で、独立系ブローカーや比較サイトが価格を透明化し、マージンを圧縮する。

そして利益の社外流出が少ない。欧米の生保は再保険を積極的に活用し、引受利益の一部を外部の再保険会社と分け合う。日本の生保は歴史的に再保険への出再が少なく、利益のより大きな部分を自社に留保する。

この四つが重なった結果、日本の生命保険会社は利差益と死差益の両方から、欧米では考えられない水準の利益を同時に引き出せる構造にある。金利が上がれば利差益が膨らみ、長寿化が進めば死差益が温存される。この二重構造が、EVを押し上げる土台だ。

以下、四つの要因それぞれについて、より詳しく見ていく。

利差益のメカニズムが根本的に異なる。 米国では1980年代以降、ユニバーサル保険や変額保険への移行が進み、投資リスクの大部分が契約者に転嫁された。伝統的な終身保険でも、配当金(dividend scale)の調整により運用実績の変動を吸収できる仕組みが組み込まれている。英国ではウィズプロフィッツ・ファンドの平準化メカニズムとターミナルボーナス構造が同様の緩衝材として機能した。欧州大陸ではソルベンシーII規制のもと、市場整合的評価(market-consistent valuation)が導入されており、準備金は金利変動にほぼリアルタイムで連動する。予定利率と実際の運用利回りの間に構造的な「ずれ」が長期間持続する——日本の利差を定義するまさにこの現象が、欧米では制度的に起きにくい。

日本の規制体系は、責任準備金の計算に用いる標準利率の調整が緩やかだった。これがバブル崩壊後の逆ざやの原因となったが、同じメカニズムが今や逆方向に作用している。金利が正常化するにつれ、実際の運用利回りと既契約の予定利率の差は保険会社に有利な方向へ拡大し、しかもその拡大は制度の「粘着性」ゆえに欧米より大きくなる。かつての逆風が追い風に転じるとき、その振幅は日本が最も大きい。

死差益の厚みが桁違いである。 米国や英国では、競争的な価格設定圧力、深い再保険市場、頻繁に改定される生命表によって、死差益は比較的薄い水準に圧縮されている。米国の州規制当局が使用するCSO(Commissioners Standard Ordinary)テーブルは定期的に改定され、実績に近い死亡率を反映する。ソルベンシーII下の欧州生保は、死亡率にベストエスティメイト(最良推定)前提を使用し、リスクマージンは別途計算される仕組みだ。死亡率の想定そのものに厚い安全率を織り込むインセンティブが制度的に存在しない。

日本アクチュアリー会が公表する標準生命表は、改定頻度が低く、かつ保守的な安全率が厚く設定されている。この結果、日本の生保は欧米の同業者には得られない水準の死差益を構造的かつ持続的に享受している。これは市場の非効率ではなく、規制・アクチュアリー制度に組み込まれた特性であり、生命表が正式に改定されない限り変わらない。

競争構造が寡占的である。 日本の国内生保市場は相互会社(日本生命、明治安田、住友生命)が支配的で、これらの会社は株式市場からの収益最適化圧力を受けない。上場会社(第一生命HD、T&DHD)はこれらの相互会社と競争するが、相互会社に株主の目がないため、業界全体の価格規律は国際基準から見れば緩やかに保たれている。米国や英国では1990年代の脱相互会社化(demutualization)の波が透明性と価格競争を促進したが、日本ではこの構造変化が限定的にしか進んでいない。

さらに、日本の販売チャネルは営業職員と銀行窓販が中心であり、英国や欧州の一部で見られる独立系ブローカーや比較サイトを通じたコモディティ化された価格競争が起きにくい。

再保険の利用度が低い。 欧米の生保は再保険市場を積極的に活用し、引受利益(特に死差益)の一部を外部に移転する。日本の生保は歴史的に再保険への出再が少なく、引受利益のより大きな部分を社内に保持している。金融庁が最近、特にバミューダの再保険会社(PE資本が背景にあるもの)への出再実態の調査に乗り出しているものの、全体としての保持率は欧米の成熟市場より依然として高い。

| 要因 | 日本 | 米国・英国・欧州 |

|---|---|---|

| 利差益のメカニズム | 標準利率による規制、調整が遅い。現在は拡大する順ざやを享受 | 調整可能(米・配当調整、英・ウィズプロフィッツ平準化)または市場整合的(ソルベンシーII)。スプレッドは狭く変動的 |

| 死差益の幅 | 広く、持続的。保守的な生命表の改定頻度が低い | 狭い。生命表の定期改定と深い再保険市場がマージンを圧縮 |

| 競争の強度 | 相互会社が支配的、営業職員チャネル中心。価格競争は限定的 | 上場企業中心、独立ブローカー・比較サイトがマージンを圧縮 |

| 再保険の利用度 | 歴史的に低い。引受利益の保持率が高い | 積極的に活用。マージンは再保険会社と分有 |

| 規制上のバリュエーション | 簿価ベースから経済価値ベースへ移行中(2025〜26年)。レガシー制度が内包するマージンが残存 | 市場整合的(ソルベンシーII)または法定/GAAP併用。マージンはより透明で裁定されやすい |

| 商品の保証水準 | 高保証の既契約はランオフ中。低予定利率の新契約は金利上昇の恩恵を不均衡に享受 | 固定保証が少ない(米国は変額/ULへシフト済み)。金利上昇の感応度が相対的に低い |

この累積的な構造差が意味するところは単純だ。日本の生保は、厚い死差益と拡大する利差益という二重の利益エンジンを同時に稼働させることができる。欧米の成熟市場には、この二つが同時に高水準で存在する市場環境は存在しない。米国債が魅力的な利回りを提供しているとしても、日本の規制・アクチュアリー制度に内包された死差益の保守性がなければ、二つのマージンソースを同時に享受することはできない。外資系生保が日本事業を手放さない理由は、突き詰めればここにある。

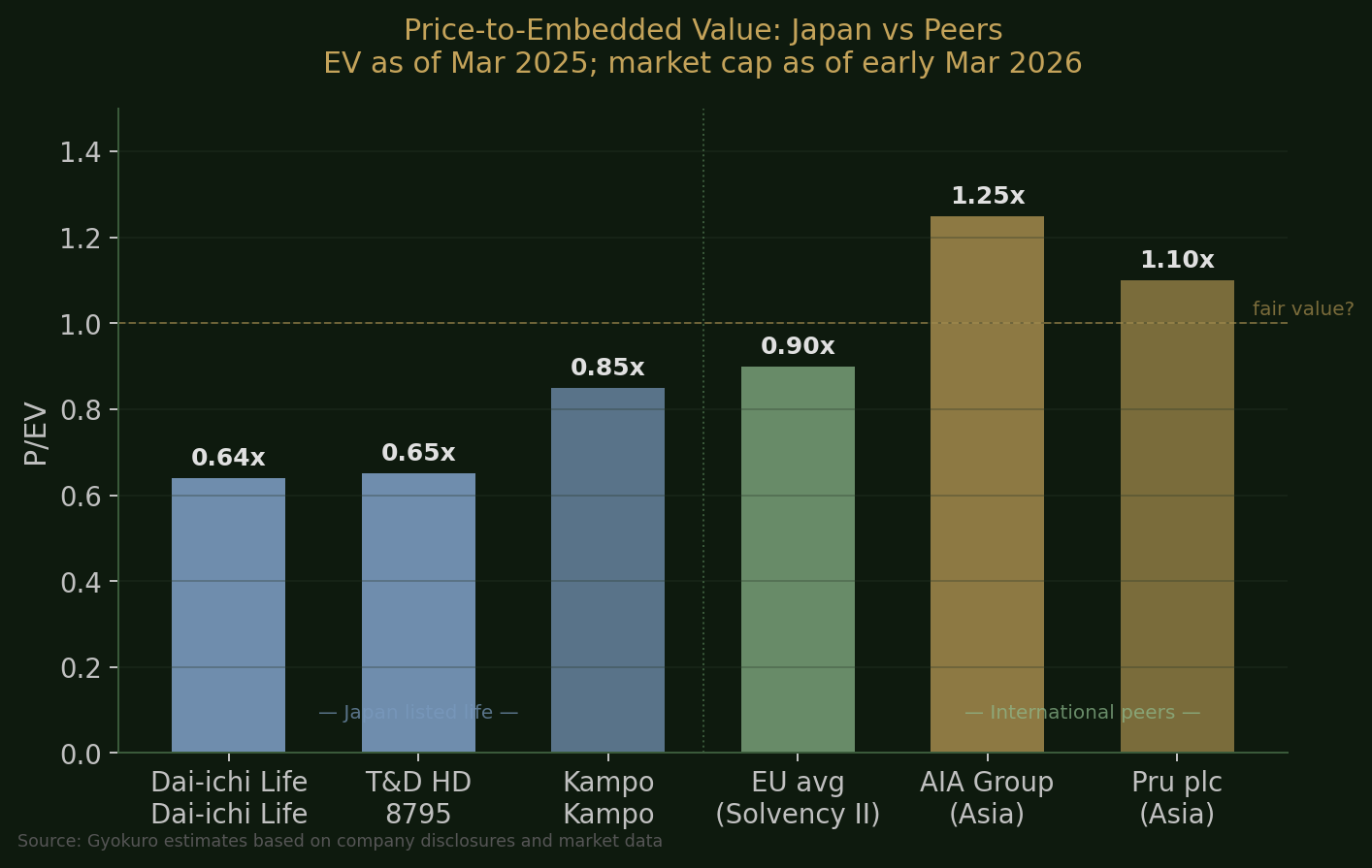

現在のP/EV——数字が語る割安度

東証に上場する主要生命保険関連3社のP/EVを見てみよう。

| 銘柄 | コード | 時価総額 | EV(2025年3月期末) | P/EV | PBR | 配当利回り |

|---|---|---|---|---|---|---|

| 第一生命HD | 8750 | 約5.2兆円 | 約8.17兆円(EEV) | 約0.64倍 | 1.28倍 | 約3.5% |

| T&Dホールディングス | 8795 | 約2.0兆円 | 約3兆円超(MCEV) | 約0.65倍 | 約1.0倍 | 約3.1% |

| かんぽ生命 | 7181 | — | 約3.94兆円(EEV) | 1.0倍未満 | — | — |

注:EVは各社の2025年3月期(FY2024)開示値。時価総額・PBRは2026年3月上旬時点の概算値。EV算出手法は各社で異なる(EEV、MCEV、新経済価値ベース基準)。参考として、欧州の上場生保は一般的にP/EV 0.8〜1.2倍で取引されている。

P/EVが0.6〜0.7倍ということは、市場がEVの3〜4割を「無価値」と見なしていることを意味する。EVが今後縮小すると考えるなら合理的だが、そう考える根拠があるだろうか。

P/EVはどこまで上昇しうるか——国際比較による再評価の枠組み

日本の生保株が割安であることは、国内だけの比較では見えにくい。海外の同業他社と並べたとき、そのディスカウントの異常さが浮き彫りになる。

| 地域・グループ | 主要企業 | P/EVの目安 | 特徴 |

|---|---|---|---|

| 日本(上場生保) | 第一生命HD、T&DHD、かんぽ生命 | 0.6〜0.7倍 | 利差益+死差益の二重マージン構造、金利上昇の追い風。ただし逆ざや時代の記憶がマルチプルを抑制 |

| 欧州(成熟市場) | アリアンツ(生保部門)、ジェネラリ、リーガル&ジェネラル、NNグループ | 0.8〜1.0倍 | ソルベンシーIIによる透明性、中程度の成長、堅実な株主還元。市場整合的評価により内包マージンの不透明性が低い |

| 北米 | マニュライフ、サンライフ、メットライフ、プルデンシャル・ファイナンシャル(米) | 0.7〜1.0倍 | 変額保険へのシフトで金利感応度は低下。アセットマネジメントへの多角化。再保険活用による引受マージンの圧縮 |

| アジア成長市場 | AIAグループ、プルデンシャルplc(アジア事業) | 1.0〜1.5倍 | 保険浸透率の低い市場での高い新契約成長。ROEVが高水準。人口動態の成長プレミアムが評価に反映 |

注:P/EVレンジは2025年中盤〜2026年初頭の市場観察値および各社開示に基づく概算。全社がEVを同一基準で開示しているわけではなく、一部はアナリストコンセンサスからの推定値を含む。

この比較から浮かび上がるのは、二つの事実だ。

第一に、日本の上場生保はグローバルで最も低いレンジに位置している。成長余地の乏しい欧州の成熟市場の生保ですら0.8〜1.0倍で取引されているのに、より厚い死差益と拡大する利差益を持つ日本の生保が0.6〜0.7倍で放置されている。市場は、日本の構造的優位性を「ゼロ以下」と評価していることになる。

第二に、日本の生保株がアジアの成長型生保のように1.0〜1.5倍まで買われる必要はない。欧州並みの0.8〜1.0倍に収斂するだけで、現水準から15〜50%の上昇余地が生まれる。しかも、これはEVそのものの成長を一切織り込まない、純粋なマルチプル拡大だけの数字だ。

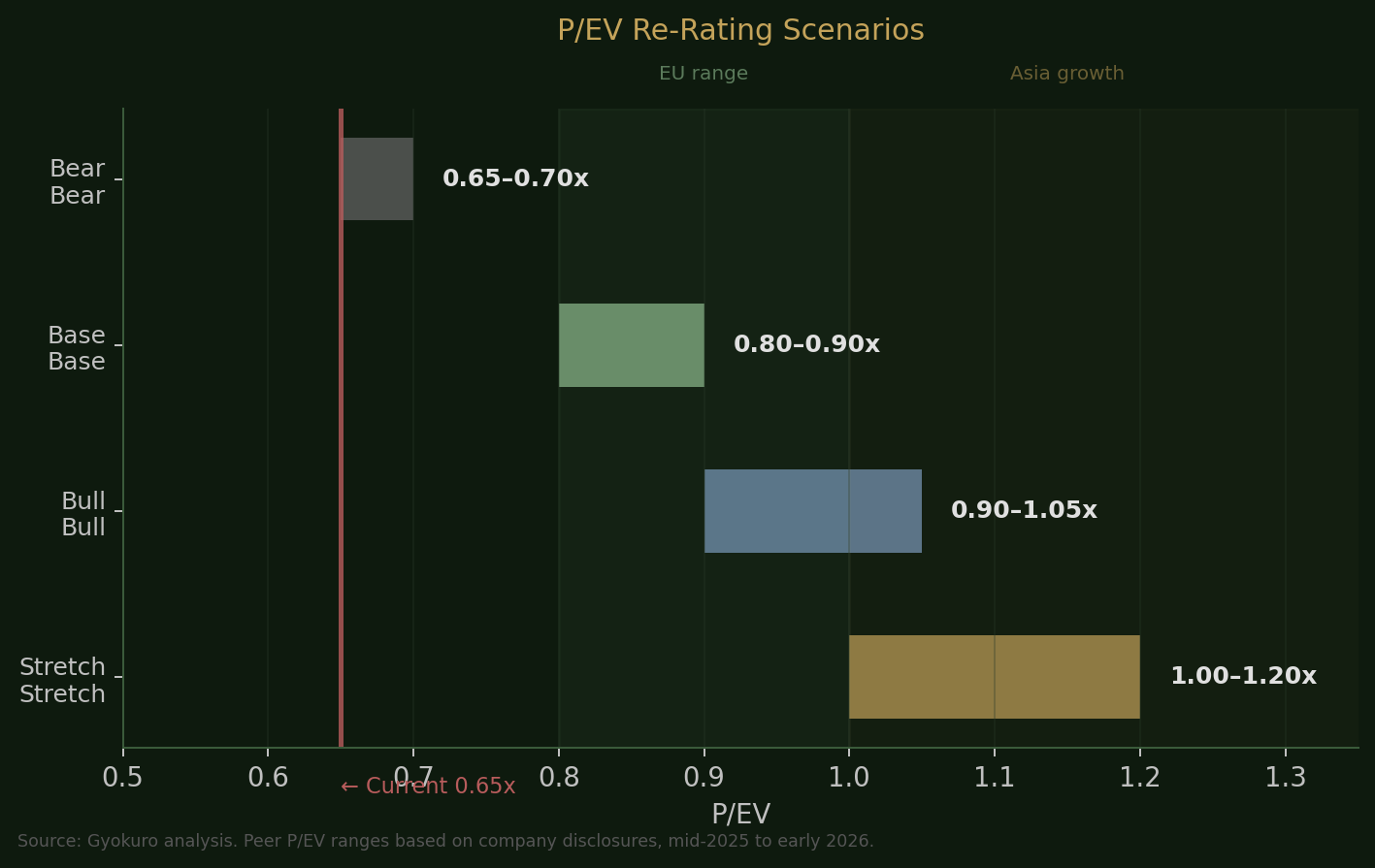

P/EVを動かす要因。 では、何がP/EVマルチプルの水準を決めるのか。

もっとも重要なのはROEV(EV利益率)だ。既存のEVからどれだけの利益を生み出せるかという効率性指標で、ROEVが高い会社ほど市場はEV1単位あたりにより高い値段をつける。第一生命HDの修正ROEはFY2024に10.7%に達し、欧州の同業者と遜色ない水準に改善した。T&DHDのROEVは5.2%(4年平均7.9%)。金利正常化が利差益を押し上げればROEVはさらに改善し、マルチプルの上昇圧力となる。

EVの成長期待も効く。逆ざや時代の「EVは停滞か縮小する」という古い物語から、「EVは構造的に成長する」という現実への認識の書き換え——これがリレーティングの原動力になる。

リスクプロファイルも見逃せない。EVの変動が小さい会社ほどマルチプルは高い。日本の生保が進めている株式保有の売却と債券デュレーションマッチングへの移行は、EVのボラティリティを低下させている。さらに、金融庁が2025〜26年に導入する経済価値ベースのソルベンシー規制(ソルベンシーIIおよびICS準拠)は、開示の透明性と国際比較可能性を向上させ、これまで日本のマルチプルを抑制してきた「不透明性ディスカウント」の解消につながる可能性がある。

そして株主還元と資本規律。積極的な自社株買いと増配は、経営陣が持続的なEV創出に自信を持っていることを市場に示す。第一生命HDの1,000億円、T&DHDの1,000億円という自社株買いは、政策保有株の売却益を原資としており、市場がマルチプル拡大で報いる典型的な行動パターンだ。

| シナリオ | P/EV目標 | 上昇余地(0.65倍起点) | 条件 |

|---|---|---|---|

| 弱気 (逆ざやの記憶が持続) | 0.65〜0.70倍 | 0〜8% | 金利横ばい。市場は過去のリスクを織り込み続ける。触媒なし |

| 基本 (欧州水準へ緩やかに収斂) | 0.80〜0.90倍 | 23〜38% | 日銀が利上げ継続。ROEVが8〜10%に改善。新ソルベンシー規制が透明性を向上 |

| 強気 (二重マージン構造を完全に評価) | 0.90〜1.05倍 | 38〜62% | ターミナルレートが1.5%超へ。市場が二重の利益エンジンを認識。ROEVが10%超。P/EVが欧州上位に収斂 |

| 上振れ (アジア成長プレミアム付与) | 1.0〜1.2倍 | 54〜85% | 第三分野・介護商品が新契約を牽引し、アジア成長型に匹敵する成長率を実現。海外機関投資家の資金流入が加速 |

ここで最も重要なのは、P/EVのマルチプル拡大とEVの成長は排他的ではなく、複利的に作用するという点だ。仮にEVが10%成長し、同時にマルチプルが0.65倍から0.85倍に拡大すれば、株価の上昇率は10%+31%=41%ではなく、1.10×1.31=**約44%**になる。EVの成長とマルチプルの拡大が同時に起きること——これが、割安に放置された生保株から想定以上のリターンが生まれる仕組みだ。

なお、第一生命HD自身がこの構造を経営戦略として明示している。同社の中期経営計画説明会資料では、時価総額目標を「利益×PER」と「EV×P/EV倍率」に分解し、国内保険グループ5社(かんぽ生命、T&DHD、東京海上HD、MS&ADHD、SOMPOHD)および海外5社(Aflac、AXA、Manulife、MetLife、プルデンシャル・ファイナンシャル)をベンチマークとしてP/EVマルチプルの改善を掲げている。経営陣が「リレーティング」そのものを企業戦略として位置づけているのだ。

ここで基本シナリオの控えめさを改めて確認しておきたい。日本の生保株がAIAグループやプルデンシャルplcのアジア事業のように1.0〜1.5倍まで買われる必要はない。あれは保険浸透率の低い新興市場における人口動態の成長プレミアムを反映した水準だ。必要なのは、欧州の成熟市場のレンジ(0.8〜1.0倍)に収斂することだけである。ソルベンシーII規制下で薄い死差益と狭い利差益に苦しむ、低成長の西欧生保と同じ評価を得るだけで、現水準から15〜50%の上昇余地が生まれる。しかもこれは純粋にマルチプルの拡大であり、EV自体の成長は一切含まれていない。

これは天井ではない。出発点だ。

基本シナリオを超えるP/EV拡大を後押しする力が、いくつか見える。煽りではない。数字で確認できる資本配分の変化だ。

市場平均・銀行セクターを凌駕する株主還元率。 日本の生保は、金利上昇の「本命」とされてきた銀行セクターに匹敵するか、それを上回るペースで株主還元を行っている。T&Dホールディングスの2025年3月期(FY2024)の総還元性向(配当+自社株買い÷利益)は100%に達した。過去最大の1,000億円の自社株買いが原資だ。第一生命HDは配当性向を30%から45%に引き上げ、同じく1,000億円の自社株買いを実施。両社とも、政策保有株の売却益を原資として今後も複数年にわたり還元を継続する方針を示している。

参考として、メガバンク3行の配当性向は30〜40%台であり、総還元性向で100%に達する例は稀だ。銀行株に比べて時価総額あたりの資本還元額が大きく、バリュエーション倍率が低く、かつマージン構造が構造的に優位——この組み合わせは、クオンツ運用やファクター投資のスクリーニングに自然と引っかかる。還元実績が積み上がれば、機械的な買いが入る条件が揃う。

円高と海外マネーの流入チャネル。 日銀がターミナルレートの引き上げを継続する一方、FRBの金利軌道が低下方向に向かうなら——次期FRB議長をめぐる政治力学もそれを示唆するが——円は構造的に増価する可能性が高い。海外投資家にとって、円建て資産への投資は株式リターンに加えて為替差益が上乗せされることを意味する。

生命保険株は、この文脈で特に有利な位置にある。内需中心の事業であるため関税や貿易摩擦の影響を受けにくい。円高を駆動するのと同じ金利正常化テーゼから直接恩恵を受ける。高い配当利回りは、増価する通貨で受け取るインカムとして外国人投資家にとって魅力度が増す。

海外機関投資家は日本を構造的にアンダーウェイトしている。 リレーティングの条件が整っているのは、まさに海外マネーがまだ到着していないからだ。米国の資産運用大手GMOの調査によれば、平均的な国際株式ミューチュアルファンドはMSCI EAFEベンチマークに対して日本を6.9%アンダーウェイトしている。日本株全体の中でも、保険セクターは銀行、商社、テクノロジーと比べて外国人投資家の関心が相対的に薄い。2023〜24年の外国人資金流入の波は、これらのセクターが中心であり、保険は取り残された。

理由は単純で、分析が面倒だからだ。EVベースのバリュエーション、三利源の分解、相互会社と上場会社の違い——こうした知識を持たないジェネラリスト投資家にとって、保険セクターは「後回し」にされやすい。

だが、この状態がいつまでも続くわけではない。2025〜26年に導入される経済価値ベースのソルベンシー規制は、ソルベンシーIIと直接比較可能な開示を生み出し、「日本の保険会計は不透明」という反論を無効化する。資本還元の実績はスクリーニングツールに反映される。金利正常化トレードが銀行から保険に広がるにつれ、セルサイドのカバレッジも拡充されるだろう。なお、在米のヘネシー・ジャパン・ファンドはすでに日本の保険会社を「成長を内包しているのに割安に見える銘柄(growth in disguise)」と表現している。生保株にはこの論理がさらに強く当てはまる——EVという枠組みがあるからこそ、その「隠れた成長」を定量的に示すことができる。

海外機関投資家の日本保険株へのアロケーションが——部分的にであれ——正常化し、円高と資本還元の加速が重なるシナリオは、基本シナリオではない。だが投機的でもない。すでに動き出しているトレンドの延長線上にある話だ。実現すればP/EVは0.9〜1.1倍の領域に届く。マルチプル拡大、EVの実質的な成長、そして為替差益。この三つが重なるとき、先進国株式のなかでも得がたいリターンの源泉になりうる。

EVは成長するか——マクロの視点

ANW(修正純資産)への影響

金利上昇は運用収益を直接押し上げる。 30年物JGBの利回りは2.5%を超え、10年以上ぶりの水準にある。ゼロ金利時代に購入した債券の満期到来に伴い、再投資利回りが大幅に改善している。

既存JGBの含み損は見かけほど深刻ではない。 日本生命はFY2024に約3.6兆円、明治安田は約1.4兆円の債券含み損を開示した。数字は衝撃的だが、ALM(資産負債管理)に基づいて保険負債とデュレーションを一致させている場合、これらの債券は満期まで保有される。満期が近づくにつれ、含み損は自動的に消滅する。会計上の雑音であり、経済的な損失ではない。

政策保有株の売却が含み益を顕在化させる。 東証のガバナンス改革圧力により、生保各社は長年保有してきた持ち合い株式の売却を加速している。第一生命HDは1,000億円規模の自社株買い、T&DHDも過去最大の1,000億円の自社株買いを決定した。売却益を株主還元に回す動きは一過性ではない。規制圧力が続く以上、数年単位で続く流れだ。

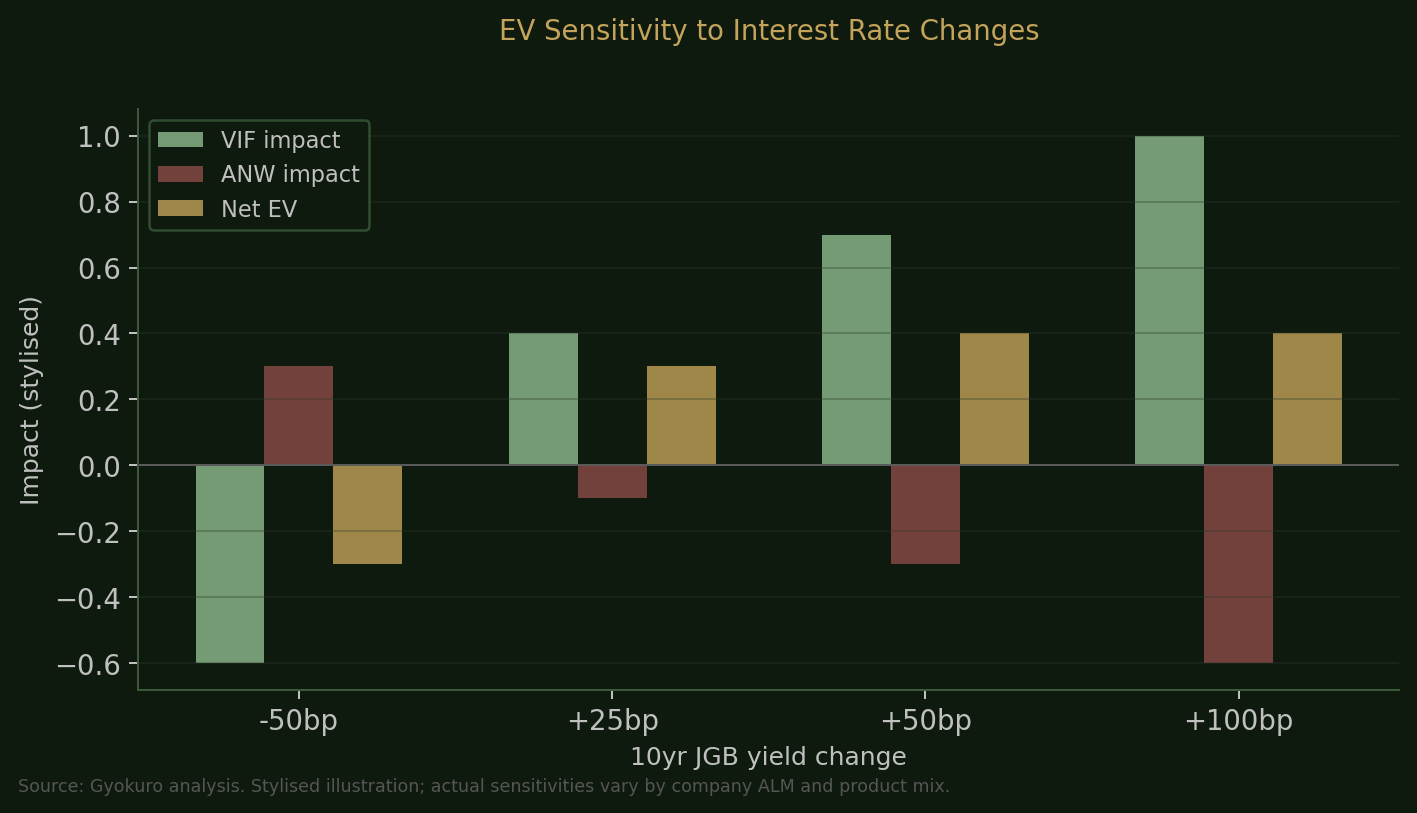

VIF(保有契約価値)への影響

| シナリオ | VIFへの影響 | メカニズム |

|---|---|---|

| 10年JGB +25bp | やや増加 | 利差の拡大効果が割引率上昇の影響を上回る(予定利率が低い既契約ほど効果大) |

| 10年JGB +50bp | 明確に増加 | 同上。利差益の拡大が加速 |

| 10年JGB +100bp | 大幅に増加(但し留意点あり) | VIF大幅上昇。ただしANWは既存債券の含み損拡大で一時的に圧迫。適切なALM管理下ではEV純増 |

| 10年JGB −50bp | 減少 | 利差縮小。最も予定利率の高い既契約ブロックで逆ざや再発リスク |

注:実際の感応度は各社のALM、商品構成、ヘッジ戦略により異なる。第一生命HD、T&DHDとも年次報告書でEV感応度テーブルを開示している。

金利が上昇するたびに、予定利率と実際の運用利回りの差が拡大し、VIFは機械的に増大する。かんぽ生命の事例が端的だ。わずか30bpの利差(予定利率1.61%、運用利回り1.91%)から年間1,425億円の順ざやが発生し、前年から507億円も増えた。日銀が利上げを継続し、長期金利がさらに上昇すれば、この効果は累積的に拡大する。

新契約価値も加速している。 第一生命HDのグループ新契約価値はFY2024に前年比62%増の1,724億円に達した。新契約価値は毎年VIFに積み上がっていく。つまり、既存契約からの利益増大と新規契約の積み上げという二重の成長エンジンが稼働している。

EVは成長するか——超高齢社会のミクロ構造

「人口が減れば保険市場は縮む」。この通説は、少なくとも半分は間違っている。

| セグメント | 通説 | 構造的な実態 |

|---|---|---|

| 死亡保障 | 世帯人数減少・相続ニーズ低下で需要縮小 | 単純な定期保険は確かに減少。だが終身保険は相続対策・税務最適化ツールとして富裕層シニアに再定位されている |

| 医療保険・がん保険(第三分野) | 成熟市場、成長余地は限定的 | 需要は年齢とともに増加する。60歳以上の1人当たり医療保険支出は急増。大手各社の新契約は第三分野が主力 |

| 介護保険・認知症保険 | ニッチ商品 | 主力商品化が進行中。公的介護保険の財政逼迫により、民間の補完的保障は政策的必然 |

| 年金・退職後所得商品 | 低金利時代は需要低迷 | 金利上昇で保証付き商品が再び成立。新NISAで蓄積した資産の出口戦略として、銀行窓販経由の一時払い年金に需要集中 |

長寿化は死差益を拡大させる。 直感に反するが、平均寿命が延びれば延びるほど、実際の死亡率は保守的な標準生命表の想定をさらに下回り、死差益は拡大する。高齢化社会は生保の死差益にとって追い風であり、逆風ではない。

契約単価は上昇している。 被保険者数が減少しても、1人当たりの保険料収入は増加傾向にある。高単価の第三分野商品へのシフトが進んでいるためだ。トップラインの成長は緩やかでも、利益の質は改善している。

外資の「居座り」が語ること

最後にひとつ、留意すべき事実がある。

プルデンシャル・ファイナンシャル、メットライフ、アフラックといった外資系生保は、コンプライアンス上の摩擦や規制対応コストにもかかわらず、日本事業を維持・拡大し続けている。米国本社の基準からすれば、子会社で不祥事が発生した場合の教科書的な対応は、経営陣の刷新、事業ラインの見直し、場合によっては撤退検討だ。

日本での対応は、それよりもかなり穏やかだ。個別の処分、手続きの強化、公式の謝罪——事業構造そのものには手をつけない。

最もシンプルな解釈が、おそらく最も正確だ。この市場の経済性は、多少の摩擦コストを上回るほど魅力的なのだ。 構造的な死差益と拡大する利差益を同時に享受でき、規制環境の変化が緩やかな市場を、合理的な多国籍企業は手放さない。

親会社の行動は、どんなアナリストレポートよりも雄弁に語る。

本記事は公開情報に基づく筆者個人の分析メモであり、投資助言ではない。

— 玉露