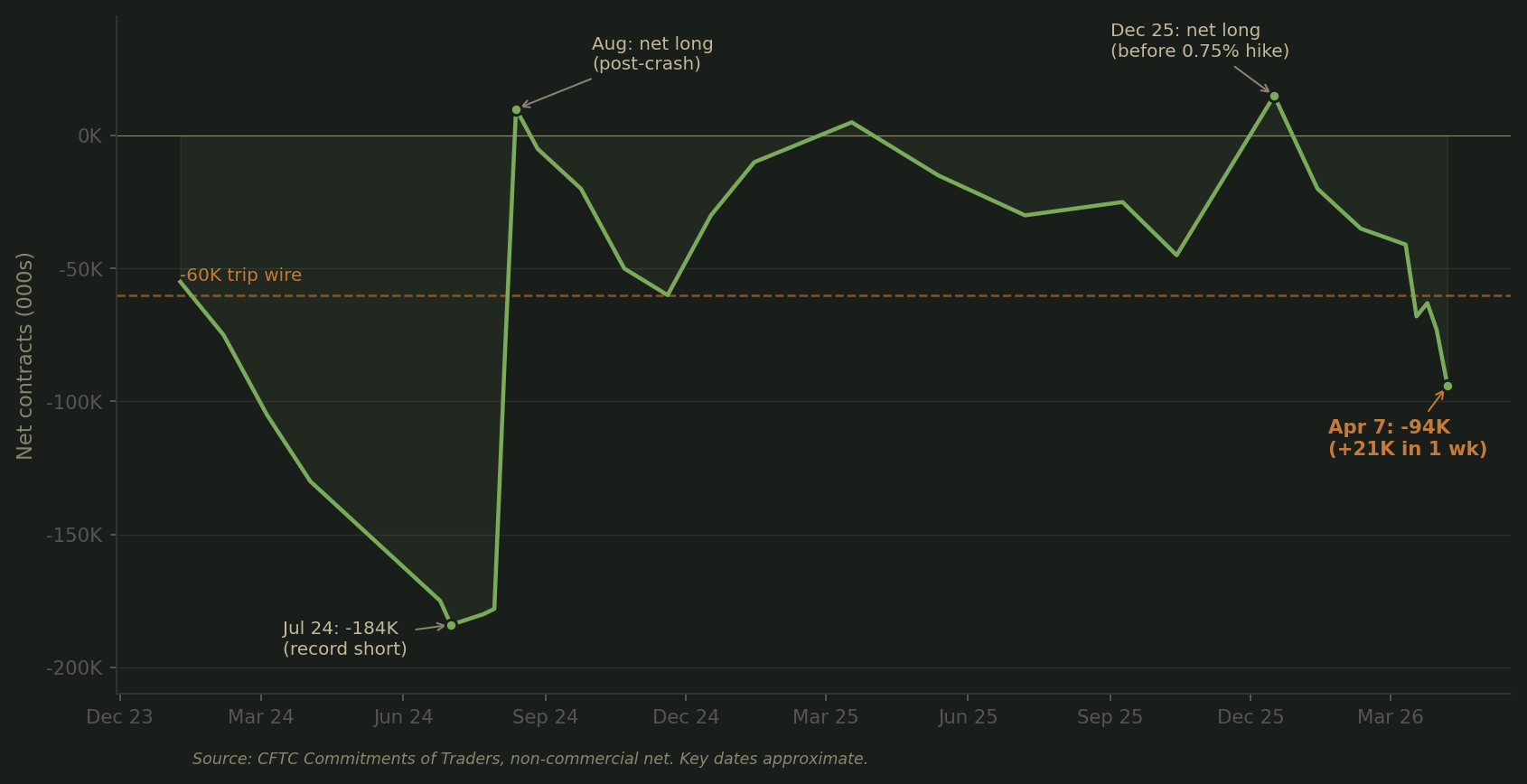

4月13日、植田和男総裁のスピーチが代読され、利上げ確率は60%から33%に急落した。だがスピーチの前から、ポジションは膨らみ始めていた。CFTC(米商品先物取引委員会)の非商業部門ネットショートは4月7日時点で−9万3700枚。前週の−7万2900枚から1週間で2万枚超の急拡大だ。

日米10年債利回り差は約195ベーシスポイント(bp、0.01%)。日銀が動けば縮小に向かう。投機筋はその方向に賭けていない。据え置きに賭けて、倍にした。スピーチ後にさらに積み増したかは、4月18日のCFTC公表(4月15日時点)で判明する。

この構図に既視感がある。

2024年8月の教訓

2024年7月、円ショートは史上最大を記録した。7月31日に日銀が政策金利を0.25%に引き上げ、タカ派的なガイダンスを示すと、日経平均は8月5日に12%急落。投機筋は1週間で4万6000枚を買い戻した。金利変更の幅ではなく、「起きない」前提で積み上がったポジションの大きさが破壊を生んだ。

利上げが市場を壊すのではない。ポジションと確率の乖離が壊す。

植田総裁が送ったシグナル

4月13日、植田総裁はワシントンで各国政策担当者との会合に出席していた。東京では氷見野副総裁がスピーチを代読した。

言い回しが変わった。従来の「見通しが実現すれば利上げを進める」から、中東情勢の不確実性と経済への影響を注視する必要へと重心が移った。日銀OBの門間一夫氏は「際どい判断になる」と述べ、不確実性が高い局面での日銀の通常の対応は様子見だと指摘した。

投機筋はこれを「安全信号」と読んだ。日銀が躊躇しているなら、円を売っていい。もっと積め。

結果、ポジションと確率の乖離はさらに広がった。

ベッセントが見ている景色

スコット・ベッセントはソロス・ファンド・マネジメントに二度在籍し計13年間、まさにこの種の乖離から利益を得てきた男だ。1992年のポンド危機、2013年の円安トレード。中銀が慎重になった瞬間に投機筋が安心してポジションを膨らませ、やがて修正が来たときに反対側で待ち構える。それが彼の仕事だった。

いまは米財務長官だ。日本は約1兆2000億ドルの米国債を保有する世界最大の外国債権者である(政府の外貨準備と生保・年金等の民間保有の合計)。円が下がりすぎれば、民間の機関投資家はヘッジコストの上昇に耐えきれず米国債の購入を減らす。米国の借入コストが上がる。ベッセントの仕事は、日本のマネーをワシントンに流し続けることだ。

円に対する彼の立場は一貫している。1月には片山財務相との会談で円の「一方的な下落」への懸念を共有した。米国による為替介入を直接問われた際には「絶対にない」と答えた。日銀に利上げしてほしい。自分がやるつもりはない。

だが2024年8月のような荒れ方は望まない。理想は2025年12月型だ。あのときはOIS(翌日物金利スワップ)が98%を織り込み、CFTCは円のネットロング。乖離がゼロだったから、0.75%への利上げが着地しても波乱がなかった。

二つの計算

ベッセントが4月28日に望むのは、ほぼ確実に据え置きだろう。ただし6月に向けて確率を積み上げるタカ派的な発信を伴う据え置きだ。植田総裁が会見で「次の調整の条件が整いつつある」と言えば、6月のOISは60〜70%に向けて上昇し、ショートは徐々に巻き戻される。12月の教科書通りだ。

だが、もう一つの計算がある。

ベッセントの手持ちの道具は、決まったスケジュールで減っている。連邦最高裁がIEEPA(国際緊急経済権限法)に基づく関税権限を否定し、代替措置は7月頃に期限を迎える。イラン制裁の免除も更新時期にある。

FRBの空白も迫る。パウエル議長の任期は5月に切れる。後任のウォーシュの公聴会は4月21日に設定されたが、上院での承認は共和党内の手続き問題で遅れており、FRBが代行議長のまま残る可能性がある。

キャリートレードの踏み上げ(スクイーズ)がいずれ来るなら——ショート9万3700枚、10年債利回り差は既に195bpまで縮小——今のうちに済んだほうがましかもしれない。規制緩和や市場介入など、危機管理の道具は今なら動員できる。7月には、巻き戻しと関税の崖とFRB代行議長が同時に来る恐れがある。

4月に1つの火事を消すか、7月に3つの火事と戦うか。

ダボスで片山財務相に「市場を落ち着かせる発言をするはずだ」と電話した男の本命は、12月型の秩序ある着地だろう。だが現実は、決まったスケジュールで悪化している。

番人が握っていない鍵

問題は、ベッセントが日銀を動かせないことだ。

春闘は3年連続で5%超の賃上げを実現し、2月の実質賃金は前年同月比1.9%増と5年ぶりの伸びを記録した。日銀が待ち望んだ賃金と物価の好循環は目の前にある。

158〜159円の円安は家計を直撃している。電気代は4月から約1万5000円上昇し、ガソリンは政府の補助金でリッター170円に抑えているのが実情だ。赤澤経済再生担当相は利上げによる円高がインフレ抑制に有効だと公言した。

日銀自身の見通しも利上げ方向に動いている。ブルームバーグは14日、日銀が2026年度の物価見通しを大幅に上方修正する方向で検討していると報じた。Brent66ドルから99ドルへの原油高を反映する一方、成長率は引き下げの可能性がある。展望リポートがこの緊張を可視化する。

高田創審議委員は繰り返し1.0%への利上げを主張し、反対票を投じている。4月に据え置いて円がさらに下落すれば、6月の利上げは政治的に避けられない。そのとき、ショートが今より膨らんでいれば、調整はさらに激しくなる。

市場が最も脆いのは、安心させられた直後だ。

向こう6週間

4月18日CFTC公表、21日ウォーシュ公聴会、28日日銀会合+展望リポート、5月中旬パウエル退任・メガバンク本決算(来期配当発表)、7月関税代替措置の期限。

18日のCFTCでショートが−10万枚に向かっていれば、システムは脆い。縮小し始めていれば、市場がベッセントの代わりに仕事をしている。データはcftc.govで無料公開、OIS利上げ確率は東短リサーチ/東短ICAPが毎日更新している。

日経平均への含意は明快だ。サプライズ利上げなら、円高とポジション巻き戻しが同時に走り輸出株中心に急落する。2024年8月の再現だ。据え置きなら短期は安堵だが、ショートが膨らみ続ければ6月以降のリスクは拡大する。

逆に、利上げの恩恵を直接受ける銀行株は急落局面で配当利回り3%台に達しうる。3メガバンクの前期(2026年3月期)配当実績はMUFG74円、SMFG158円、みずほ145円で、いずれも累進配当方針を掲げる(来期予想は5月の本決算で発表)。MUFG・SMFGは現値から2割の下落で利回り3%を超え、みずほは2割5分程度の下落で同水準に届く。逆算すれば、それが読者にとっての指値になる。

日銀会合まで14日。